- آموزش اقدام به قیمت فنی

- مدیریت مالی

- ویژگی های مثبت بیت کوین

- بررسی کارگزار گروه FIBO

- صندوق سرمایه گذاری مشترک

- با توجه به 2 میلیونر خودساخته ، 7 راه به شانس خود در ایجاد ثروت آسیب می رسانید

- جنبش رمزنگاری در یک نگاه: بازار رمزنگاری در میان وزوزهای مثبت خفیف ادامه می دهد

- لیست چک 4 امتیازی برای انتخاب ETF

- Exchange Crypto Singapore Bybit با مشارکت مسابقه Red Bull Formula One از جلو می رود

- 10 سهام گران ترین ماه مه 2023

آخرین مطالب

امکانات وب

این کرم ممکن است شروع به تبدیل شدن به دنیای بانکی کند. رهبری ممکن است از بانک های وال استریت به بانک های خیابان اصلی (در صورت تمایل بانک های متنوع در مقابل بانک های سرمایه گذاری) بپردازد. به استثنای گلدمن ساکس (GS) ، که از سال 2016 تلاش خود را برای ایجاد بانکداری مصرف کننده خود در پیش گرفته است ، اهمیت نسبی بانکداری خیابان اصلی و بانکداری سرمایه گذاری موضوع درجه ای است. با این حال ، در چند سال گذشته ، اختلافات تأثیر عمده ای بر نتایج داشته است. برای درک چشم اندازهای فعلی در گروه کلی بانکهای مگا کلاه ، ابتدا باید دلایل این واگرایی را کاملاً درک کنید.

در میان شش بانک مگا کلاه ، گلدمن و مورگان استنلی (MS) در کلاس بانک سرمایه گذاری قرار می گیرند در حالی که JPMorgan (JPM) ، Bank of America (BAC) ، Wells Fargo (NYSE: WFC) و Citigroup (C) در این کشور هستنددسته بانکهای متنوع. بانکهای سرمایه گذاری پول خود را در تجارت ، IPO و ادغام و مدیریت ثروت می گیرند. JPMorgan ، واقعاً بانک "متنوع" ، دو دسته را از بین می برد. در اینجا یک جدول که من در کنار هم قرار داده ام نشان می دهد که چگونه JPM و دو بانک که در گروه SA "بانکداری سرمایه گذاری و کارگزاری" قرار می گیرند ، پول خود را می گیرند. این ممکن است با درک تعداد مطلق در زمینه کلاه های بازار خود ، سه بانک به علاوه BAC را در چشم انداز قرار دهد: JPM (340B $) ، BAC (274B دلار) ، MS (150B $) و GS (105B $).

| بانک | jpm | MS | GS |

| درآمد خالص سود (NII) | 53. 3b | 9. 3b | 6. 8b |

| درآمد اعتماد | 20. 4b | - | - |

| کمیسیون های کارگزاری | - | 5. 7b | 3. 6b |

| تجارت | 14. 9b | 12. 7b | 23. 1b |

| مدیریت دارایی | 20. 7b | 8. 3b | |

| بانکداری زیر نویس و سرمایه گذاری | 10. 0b | 12. 7b | |

| دیگر | 25. 6b | . 8b |

برای بزرگنمایی کلیک کنید

BAC از این طریق درآمد غیر علاقه خود را از بین نمی برد و از جدول فوق مشخص است که رویکرد JPM مقایسه سیب به سیب را تسهیل نمی کند. با این حال ، آنچه مشخص است این است که JPMorgan در منطقه بانکداری سرمایه گذاری بسیار زیاد است. بانکداری سرمایه گذاری آن فقط در زمینه درآمد کل سود آن کوچکتر است. در حقیقت ، بزرگترین بانکهای سرمایه گذاری جهانی JPM ، GS ، BAC و MS به این ترتیب هستند. مقایسه مهم بانکهای سرمایه گذاری رسمی در تجارت (جایی که گلدمن ساکس منجر می شود) و مدیریت دارایی (جایی که مورگان استنلی منجر می شود) است. گلدمن در زمینه کار و سرمایه گذاری سرمایه گذاری بزرگتر است.

دانستن اهمیت تجارت ، تحریریه و بانکداری سرمایه گذاری در زمینه اندازه کلی بانک ها در ارزیابی آسیب پذیری شرکتهای خاص در مورد خشک شدن مجازی درآمد از IPO مهم است. با توجه به این ، دیک بوو ، اودئون ، یک تحلیلگر محترم بانک ، اخیراً گلدمن و مورگان استنلی را به فروش رساند تا در اینجا توسط SA News در 6 سپتامبر گزارش شود. بودن.

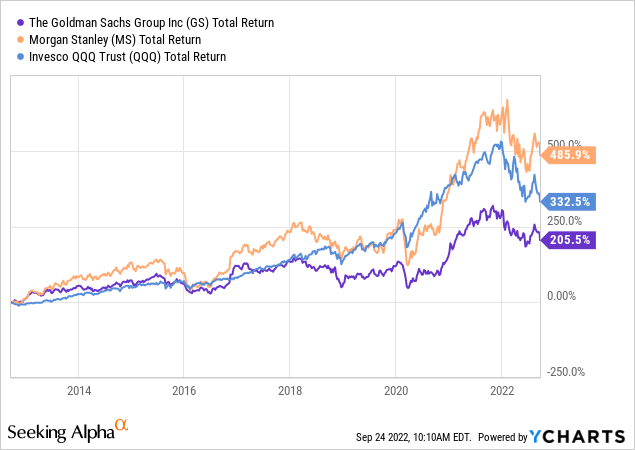

سؤال این نیست که آیا غول های بانکی سرمایه گذاری در این سه ماه یا بعدی یا حتی سال آینده در حالت موقت کمربند قرار دارند ، اما آیا ممکن است طولانی مدت کندتر باشد. هیچ گونه عقب نشینی قابل مشاهده ای از نوع شروع های شروع که طی سه یا چهار سال گذشته به عموم مردم ادامه پیدا نکرده است. بیش از یک دهه است که کارآموزان از یک فن آوری نوآورانه و مدل های تجاری بهره مند شدند. اگر با یک چرخه طولانی که در آن نوآوری موضوع اصلی نیست ، بانکداری سرمایه گذاری چگونه خواهد بود؟در اینجا یک نمودار 10 ساله جالب وجود دارد که نشان دهنده برخی از همبستگی های بانک های سرمایه گذاری و Tech Heavy Invesco QQQ Trust (QQQ) است.

به دنبال رتبه بندی های کمکی آلفا ، دو بانک سرمایه گذاری بزرگ را به رتبه های بسیار ولرم در اختیار دارد. گلدمن ساکس با نسبت 8. 78 p/e ارزان است و پس از افت اخیر با 1 برابر ارزش کتاب ملموس به فروش می رسد. وزن سنگین در تجارت و بانکداری سرمایه گذاری/سرمایه گذاری دلایلی است که شایسته ارزان بودن آن است. مورگان استنلی از عملکرد بلند مدت برتر برخوردار بوده است و واحدهای کارگزاری قوی و مدیریت دارایی باید از آن پشتیبانی کنند در حالی که زمان در بانکداری سرمایه گذاری سخت است. P/E 12. 24 آن را تقریباً 40 ٪ گرانتر از گلدمن ، و با این حال گرانترین از شش بانک بزرگ است. اگرچه احتمالاً سزاوار آن P/E است ، اما کاملاً قیمت دارد. هر دو GS و MS دارای نگهدارنده هستند.

خیابان اصلی مانند برنده به نظر می رسد ، اما خداحافظی است

مایک مایو ، تحلیلگر بانکی ولز فارگو ، همان معکوس ثروت را که دیک بوو از طرف مقابل می بیند ، می بیند. بانکداری اصلی خیابان بیش از یک دهه متحمل شده است زیرا نرخ پایین بهره به معنای درآمد ضعیف خالص سود و حاشیه بهره خالص ضعیف (NIM) است. همانطور که SA News در اینجا گزارش داد ، مایو ادعا می کند که وقت آن است که بانکداری خیابان اصلی رهبری کند. استدلال های خوبی در کنار او وجود دارد. بانکهای اصلی خیابان به طور کلی در مواقع نرخ بهره بالاتر خوب عمل کرده اند. با این حال ، اول ، آنها باید خود را از خانه سگ فدرال رزرو کنند.

اتفاقی که برای بانک آمریکا و JPMorgan افتاد نباید برای یک سگ بد رفتار اتفاق بیفتد. آنها در واقع به خوبی رفتار کرده بودند ، داوطلبانه بازگشت سرمایه خود را به سهامداران در ابتدای قفل Covid در سال 2020 کاهش دادند و اطمینان حاصل کردند که از داده های پشتیبانی شده حمایت می کنند که هر آنچه در اقتصاد اتفاق افتاده است بخشی از راه حل خواهد بوداز بخشی از مشکل. هیچ کس نباید تعجب کند که جیمی دیمون در مورد محدودیت هایی که با تست های استرس در سال 2022 همراه بود ، بالستیک شد. نه تنها Bank of America و JPMorgan از باریک ترین حاشیه ها عبور کردند بلکه به تدریج فاش کردند که آنها به Citigroup پیوسته اند ، توله سگ مزمن بیمار از بانک های Mega Cap ، به طور خصوصی به آنها گفته می شود که آنها نیاز به تعلیق بازپرداخت ها دارند تا اینکه آنها بیشتر بهبود بخشیده اند خود را بهبود بخشند. نسبت های CET1 (سهام مشترک 1) نسبت. از نظر لیمن ، فدرال رزرو معتقد بود که آنها دارایی ریسک زیادی (وام) برای سرمایه سهام خود دارند.

جیمی دیمون JPM و برایان مونیان باک این مسئله را به روش های مختلفی درگیر کردند. در تماس با درآمد Q2 JPM ، دیمون اساساً یک تست عمومی را پرتاب کرد که آزمایشات را "متناقض است. شفاف نیست. خیلی بی ثبات نیست. و اساساً فریبنده ، خودسرانه". وی خاطرنشان کرد: وقتی بیکاری به 15 ٪ برسد ، بانک ها در این بیماری همه گیر عملکرد خوبی داشتند و وی افزود که JPM همچنان به نوشتن وام ها ادامه خواهد داد اما بلافاصله آنها را می فروشد و به طور کلی دارایی های دارایی های ریسک را به روش هایی که به اقتصاد ایالات متحده آسیب می رساند ، کاهش می دهد. البته این هیچ تاثیری در نتیجه نداشت.

از طرف دیگر ، برایان مینیان به این دلیل که تیمی که آزمایش استرس را انجام می دهد ، هزینه های غیر علاقه خود را از جمله "جبران خسارت" و "دیگر" درک نکرده است ، در واقع درخواست تجدید نظر را به دنبال کاهش بافر سرمایه استرس 3. 4 ٪ خود ارائه داد. می توانید پاسخ 4 آگوست را که درخواست تجدید نظر را در اینجا رد می کند ، بخوانید. پاسخ فدرال رزرو: بدون تاس ، بدون خرید. به نظر می رسد این یک نکته جزئی است ، اما به دور از جزئی نیست. هنگامی که من برای اولین بار در سال 2016 Bank of America را خریداری کردم ، آنچه مرا به خود جلب کرد ، چشم انداز خریدهای بزرگ بود. برای چندین سال BAC انتظارات من را برآورده کرد. از سال 2017 تا 2021 ، به استثنای سال همه گیر سال 2020 که بازپرداخت ها متوقف شد ، BAC دارای بازده سهامدار (سود سهام به علاوه خرید سهام) بود که حدود 100 ٪ از درآمد را اضافه می کرد. نزدیک به سه چهارم این بازده از خرید بازپرداخت بود.

در حالی که بسیاری از سرمایه گذاران فکر می کنند که سود سهام را ترجیح می دهند ، بازپرداخت ها شکل قدرتمندتر بازده دارند. اگر هیچ چیز دیگری نباشد ، گیرندگان می توانند همان درصد از دارایی های خود را برای پول نقد بفروشند و هنوز هم همان درصد مالکیت شرکت را مانند گذشته دارند. در همین حال ، آنها از مزایای مالیاتی دریافت پول نقد که ممکن است در بدترین حالت تا حدی با دستاوردهای بلند مدت برخورد شود ، برخوردار هستند. از همه مهمتر ، این شرکت شاهد افزایش درآمد هر سهم خود بالاتر از آنچه در غیر این صورت توسط درصد سهام بازنشسته شده بود ، خواهد بود. سود سهام را می توان در سالهای آینده با همان درصد افزایش داد بدون اینکه پول بیشتری از در خارج شود. وقتی صحبت از بانک مرکزی آمریکا می شود ، این افزایش عملکرد در هر سهم بسیار مهم بود زیرا درآمد و درآمد کل به طور منظم یا قدرتمند افزایش نمی یابد. بازپرداختهای بزرگ منبع اصلی رشد درآمدهای سهم بود.

این همان چیزی است که فدرال رزرو هنگام از بین بردن خرید "فریبنده و خودسرانه" به زبان جیمی دیمون از بین برد. فدرال رزرو گفت ، رشد را برای مدتی فراموش کنید. چیزی که باعث بدتر شدن آن شد ، زمان بندی بود. بسیاری از بازپرداختهای BAC در چهار سال گذشته با قیمت های بسیار بالاتر از زمان حال انجام شده است ، بیش از 40 دلار در هر سهم ، در حالی که فرصتی برای خرید با قیمت های قابل ملاحظه ای در سال 2020 و اکنون در سال 2022 ، با دستور فدرال رزرو متوقف شد. اگر BAC قبل از اول ژانویه 2023 نتواند بازپرداخت انجام دهد ، مالیات بازپرداخت جدید عملی خواهد شد. این واقعاً در حال انجام یک کار وحشتناک برای سهامداران BAC است.

حتی بدون بازپرداخت ، یک مورد برای بانک های متنوع وجود دارد

چند مورد برای بانکهای متنوع با واحدهای مهم بانکی مصرف کننده خوب پیش می رود و اولین هزینه بودجه است. بانک مرکزی آمریکا با افزایش هزینه وجوه در سطح ارزان قیمت 0. 09 دلار که از نزدیک توسط ولز فارگو با قیمت 10 دلار افزایش یافته است ، از افزایش نرخ وجوه استقبال می کند. JPMorgan با قیمت 0. 22 دلار مناسب وارد می شود. این مبلغ کوچک است که اخیراً از پرداخت سپرده گذاران خود خبر داده اند. BAC و WFC از شاخه ها و بررسی مانده حساب بسیار سود می برند. همانطور که مدیرعامل BAC Moynihan در ارائه خود به کنفرانس خدمات مالی اخیر جهانی بارکلی گزارش داد ، حدود 56 ٪ از کل سپرده های مشتری بانک مرکزی آمریکا در حال بررسی حساب ها هستند.

این تعداد هزینه صندوق ها البته با افزایش نرخ صعود می کنند. من در حال حاضر بیشتر به دو حساب خودم (یکی اتحادیه اعتباری) نگاه می کنم. من بیش از یک دهه است که در مورد پول پارک شده در آن حساب ها گاه به گاه بوده ام ، اما به احتمال زیاد گزینه های بهتری را تحقق می بخشد. من شنیده ام که دیگران همین حرف را می زنند. این هزینه بودجه BAC ، WFC و JPM را بالا می برد. با این حال ، احتمالاً نرخ های پرداخت شده به سپرده گذاران آهسته تر از افزایش نرخ هایی که می توانند برای وام دریافت کنند صعود می کنند. بنابراین هم درآمد خالص بهره و هم حاشیه بهره خالص باید بهبود یابد.

هر دو JPMorgan و Bank of America در دراز مدت تحت مدیر عاملان فعلی خود مجریان محکمی بوده اند. JPM جایگاه رهبری خود را در بین بانکهای ایالات متحده و جهانی که از حضور قدرتمند آن در کلیه مناطق مهم بانکی و ترازنامه پشتیبانی می کند ، حفظ کرده است که واقعاً اصطلاح "قلعه" را مورد استفاده قرار می دهد. مدیریت آن عمیق و بی نظیر است. رهبری از این دست یک مزیت تجاری و استخدام را فراهم می کند که از شهرت ناشی می شود ، اما همچنین محافظه کاری را تحمیل می کند که همیشه توانایی رشد و افزایش بازده سهامداران را به حداکثر نمی رساند.

بازپرداخت ها همیشه در JPM متوسط بوده اند ، 2-3 ٪ (بسیار پایین تر از 7 ٪ BAC) در حالی که رشد سود سهام آن پایدار اما غیرقابل توصیف بوده است. در حالی که یک بار با حق بیمه ای که به کیفیت کاهش می یابد ، کاهش یافته است ، P/E خود را به 9. 78 کاهش داده است ، کمی پایین تر از BAC و WFC. سود سهام آن 3. 67 ٪ اعطا شده ، تقریباً یک نقطه بالاتر از آنهاست. در سهامداران اخیر نامه های اخیر ، مدیرعامل دیمون به اهمیت درآمد سود سهام برای سهامداران خود اشاره کرده است ، شاید در مورد اولویت ظاهری وی برای سود سهام نسبت به بازپرداخت ها توضیح دهد. در طی ماه های اخیر ، JPM همسالان بانکی متنوع خود را تحت تأثیر قرار داده است ، شاید به این دلیل که با افزایش نرخ ، کیفیت برای عملکرد کمتر ضروری به نظر می رسد. علاوه بر این ، این واقعیت که JPM دارای یک تجارت متناسب در منطقه بانکداری سرمایه گذاری است ، اکنون ممکن است به عنوان یک کشش به جای یک تنوع خوش شانس دیده شود. من یک موقعیت متوسط در JPM دارم که احتمالاً همچنان به آن ادامه خواهم داد. بنابراین من با امتیاز Quant SA Hold موافقم.

Bank of America توسط یک زنبور عسل کارگر بیش فعالی اداره می شود

برایان مونیان ، مدیرعامل BAC احتمالاً جانشین جیمی دیمون به عنوان سخنگوی این صنعت است با وجود این واقعیت که ظاهراً او خلق و خوی متفاوتی دارد. او روی جزئیات عملیاتی به یک تقصیر متمرکز شده است و بسیار کمتر شبیه بانکداران بزرگ بازرگان قدیمی ، روچیلد ، فوگرگرها و مدیکی است. در حالی که JPMorgan مانند یک امپراتوری اداره می شود ، بانک مرکزی آمریکا مانند یک تجارت اداره می شود ، البته پیچیده است. Moynihan همه کارهای درست را انجام داده است و عناصر بیش از حد خطرناک تجارت را هرس کرده است. تمرکز وی بر رشد "مسئول" بوده است زیرا وی دارایی هایی مانند کارت های اعتباری (50 ٪ پایین) ، وام های سهام خانه (نزدیک به 80 ٪) و ساخت و ساز/توسعه (پایین 70 ٪) را کاهش داده است ، بنابراین BAC را برای زنده ماندن عمده قرار می دهدرکود اقتصادی.

Moynihan همچنین بر اهمیت کارمندان بانک مرکزی آمریکا تأکید کرده است ، و از آنها با سیاست های لیبرال در طول همه گیر حمایت می کند و در بالا رفتن از حقوق قرار می گیرد (اغلب بهتر از داشتن کارمندانی که توسط رقبا شکار می شوند). وی بر فرصت برابر و اقدامات مناسب برای حمایت از محیط زیست تأکید کرده است. او هزینه های خود را در حالی که هزینه لازم برای دیجیتالی کردن عملیات بانکی و گفتن پیش از چالش های FinTech را کنترل کرده است ، کنترل کرده است. همه اینها خوب است ، و ممکن است در دراز مدت پرداخت کنند ، اما به عنوان یک سهامدار با موقعیت قابل توجهی در BAC ، نمی توانم احساس کنم که توضیحات دقیق ابتکارات مدیریت به نوعی پوشش برای غیبت فعلی استخبر خوب برای سهامداران. در اینجا نحوه قرار دادن مدیرعامل Moynihan در تماس با درآمد Q2 آمده است:

و فکر کردن در مورد سرمایه ، به یاد داشته باشید ، ابتدا از سرمایه خود برای پشتیبانی از مشتریان و وام های مرتبط استفاده می کنیم و همچنان به سرمایه گذاری در حق رای دادن ادامه می دهیم. دوم ، ما سرمایه را به شما بازگردانیم ، سهامداران. ما قصد خود را برای افزایش سود سهام خود در سه ماهه 3 اعلام کردیم ، که سود سهام خود را 22 ٪ بالاتر از آنچه که فقط 12 ماه پیش بود ، داریم. علاوه بر این ، ما در این سه ماه سهام بازنشسته شدیم. سوم ، ما با توجه به مبالغ بالاتر جدید دریافت شده در طول تست استرس ، می خواهیم در حال ساخت سرمایه باشیم. این ترازنامه ما را حتی قوی تر می کند. در طول راه ، ما معتقدیم که تولید درآمد مورد انتظار ما در طی 18 ماه آینده سرمایه زیادی را فراهم می کند ، که به ما امکان می دهد از رشد مشتری حمایت کنیم ، سود سهام را بپردازیم و از بقیه برای اختصاص بین خرید سهام و رشد به سرمایه جدید سرمایه خود استفاده کنیم. بشر

اگر اشتباه کردم ، من را اصلاح کنید ، اما این نوع مشکل را با تست های استرس و فرصت متاسفانه از دست رفته با بازپرداخت ها دفن می کند. در حال حاضر من به برایان مینیان سود این شک را می دهم ، اما در آینده من به نوع جزئیاتی که تحلیلگران وال استریت دوست دارند هنگام ارائه توصیه های خود از آنها استفاده کنند ، علاقه کمتری خواهم داشت. توصیه من به برایان مونیهان همان چیزی است که من گاهی اوقات به بچه های هایپر می گویم که تنیس را آموزش می دهم: چگونه می توان نفس عمیق کرد و حدود 60 ٪ را به سختی چرخاند. کمتر بیشتر است. در بخش بعدی در مورد بانکی صحبت می کنم که مجبور به انجام این کار شد. آنچه من می خواهم در تماس بعدی درآمدی از برایان مونیهان بشنوم ، زمانی است که بانک مرکزی آمریکا به تمرکز بر اقدامات اصلی که واقعاً از سهامداران مانند من بهره می برد ، باز خواهد گشت. فروش سخت به دلیل مالیات هایی که من در مورد دستاوردهای CAP پرداخت می کنم ، اکنون بانک آمریکا را نگه می دارم. این یکی دیگر از نگه داشتن تا حدودی تمایلی است.

آیا ولز فارگو در واقع بهترین شرط بندی در بین بانک های بزرگ است؟

برای چند دهه ولز فارگو "بانک خوب" بود که به خوبی با مشتریان خود رفتار می کرد و این امر جهان را در "فروش متقابل" محصولات سوق داد. چسبندگی مشتریان آن ، بانک های دیگر را شرمنده می کند. این از بحران 2009 با رنگ های پرواز جان سالم به در برد. به نظر می رسد هیچ اشتباهی نمی تواند انجام دهد. سپس حقیقت شروع به بیرون آمدن کرد ، رسوایی با رسوایی. آخرین نی ، رسوایی "حساب کاربری" بود که باعث شد فدرال رزرو در فوریه سال 2018 منجر به تحمیل یک دارایی با قیمت 1. 95 تریلیون دلار در کل دارایی ها شود. ولز فارگو مجاز به گسترش تجارت خود نبود تا اینکه خود را تمیز کند ، محدودیتی که باعث رشد و سودآوری می شود.

همچنین سهامداران WFC را مجازات کرد. من می دانم چون من یکی از آنها بودم. من دیدم که مجازات در حال آمدن است و موقعیت خود را در مراحل با قیمت هایی که هنوز هم آن را به یک فروش خوب تبدیل می کند ، ریختم. من پس از آن سوگند خوردم که ولز فارگو را به خاطر آنچه که فکر می کردم برای همیشه بود ، سوگند دادم. الیزابت وارن پنج دقیقه از تأیید من به دلیل خواستار مدیرعامل عزل و شرم آور ولز فارگو ، جان استامپف ، به دست آورد تا حقوق و پاداش های خود را به عقب برگرداند و به اتهامات جنایی (که هیچ یک از آنها اتفاق نیفتاد) قرار گرفت. تقاضای سناتور وارن باعث شد من به طور خلاصه این دیدگاه را سرگرم کنم که در همه خوب است. نهدر 16 اکتبر 2016 ، من این مقاله را با عنوان "آخرین مقاله ای که تا به حال در ولز فارگو (حداقل توسط من) مشاهده خواهید کرد) نوشتم. من دروغ گفتم. من نتیجه را پیش بینی نکردم.

این یک داستان عالی خواهد بود: مدیر عامل شرکت چارلی شارف وارد شده بود ، همه چیز را تمیز کرده بود ، از بازیگران بد خلاص شد و WFC را دوباره در مسیر اصلی قرار داد تا بانک اصلی "خوب" باشد. در حقیقت WFC از سال 2018 در واقع بسیار خوب عمل کرده است ، و بحث در مورد نتایج شارف دشوار است. به نوبه خود در کنفرانس خدمات مالی جهانی بارکلی ، مدیر ارشد مالی WFC ، مایکل سانتوماسیمو ، می توانست تأیید کند که سپرده های آن در حال حاضر 60-61 ٪ در تجارت مصرف کننده خود از 40 ٪ "دو سال" پیش بوده است ، و این احتمال را می دهداین WFC کمترین بانک حساس به نرخ در هنگام هزینه بودجه است (56 ٪ بانک آمریکا). در همین حال ، همانطور که تجارت وام مسکن به سمت جنوب شروع به رفتن کرد ، جاه طلبی خود را در کسب و کار شماره یک در تجارت وام مسکن کنار می گذارد. درآمد خالص سود برای Q2 11 ٪ افزایش داشته و حاشیه بهره خالص 23 امتیاز پایه را افزایش داده است ، با همان انتظار برای نیمه دوم سال ، نشان می دهد که احتمالاً هزینه وجوه آن پایین خواهد ماند. ولز فارگو فقط می تواند با حاشیه های در حال افزایش بنشیند و سپاسگزار باشد که آنها در معرض بازارهای سرمایه قرار ندارند.(خوشبختانه) به دلیل کلاه دارایی مجبور شد سطح وام را پایین بیاورد.

آیا تیم مدیریت جدید همه اینها را انجام داد؟خوب ، بله و نه. مدیریت جدید کار خود را انجام داده است. با این حال ، داستان واقعی بسیار بهتر ، طعنه آمیز تر و جالب تر است. آنچه ولز فارگو را به عنوان یک برنده بزرگ تبدیل کرد ، عواقب ناخواسته کلاه دارایی فدرال رزرو بود. بانک چه کاری انجام می دهد که نتواند سپرده های خود را بالاتر از حد تعیین شده بالا ببرد؟آنها کار آشکار را انجام می دهند ، که سپرده های کمتر مطلوب را از بین می برد و به مطلوب تر آویزان می شود. در محیط فعلی با نرخ های بالا و در حال افزایش ، این بدان معناست که با علی رغم دریافت نرخ پایین تر ، به سپرده های "چسبنده" که احتمالاً ادامه خواهد یافت ، آویزان شوید. با ترازنامه آنها با 1. 95 تریلیون دلار یخ زده پول های نهادی را از بین می برد که نرخ بالاتری را می طلبد. آنچه که آنها باقی مانده است ، جریان پول نقد از حاشیه بهره خالص بالاتر است - تفاوت بین نرخ وام بالاتر و ضایعات پرداخت شده در حساب های بررسی. این نتیجه در این وال استریت ژورنال در 23 آوریل 2021 ، ستون "شنیده شده در خیابان" پیش بینی شده است ، همانطور که در همان روز در SA News توسط Liz Kriesche گزارش شده است. هر دو قطعه خواندن بسیار جالبی را ایجاد می کنند.

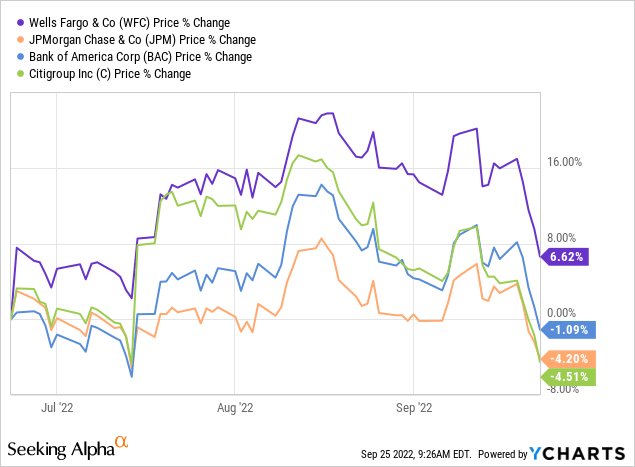

در اینجا چندین غذای آماده وجود دارد. شماره یک این است که الیزابت وارن یک بار حدود پنج دقیقه درست بود. او باید سریعاً به اشتباه و ناآگاه بودن بازگشت ، باید با پیشنهاد شکسته شدن ولز فارگو ، اضافه کنم. چه چیزی برای شکستن؟این تقریباً فقط یک بانک جامعه است که دارای شعبه هایی است که به قدرت N. شماره دو رسیده است این است که فدرال رزرو نمی تواند چیزی را به درستی بدست آورد ، حتی یک مجازات ساده از یک بانک نادرست نیست. شماره سه این است که هر دو برایان مینیان و جیمی دیمون باید نگاهی به آنچه درست (به طور تصادفی) در ولز فارگو رخ داده است. شماره چهارم این است که با کمک Cap Asset Fed WFC تست های استرس را با رنگ های پرواز پشت سر گذاشت. از آنجا که درپوش دارایی تحمیل شده است ، بازپرداخت های خود را با نرخ BAC انجام داده است و سهامداران JPM فقط می توانند رویای خود را داشته باشند. چه کار دیگری با پول نقد می تواند انجام دهد؟انجام کار خوب در تست های استرس ، این امکان را برای ادامه این کار به آن می دهد. در اینجا نمودار چهار بانک اصلی خیابان اصلی از زمان انتشار تست های استرس آورده شده است:

این ولز فارگو است که سه بانک آسیب دیده از عملکرد ضعیف در تست های استرس که ناشی از دسترسی بیش از حد در دارایی های خطر است ، رهبری می کند. من فکر کردم که هرگز این را نمی گویم ، اما WFC برنده بزرگی در بین شش بانک مگا کلاه است. رتبه بندی های Quant SA به نوعی این مسئله را از دست داده و WFC را به یک خرید قوی در مقابل یک ولرم نگهدارنده برای پنج بانک دیگر تبدیل کرده است. من نمی توانم بیشتر موافقم ، اگر در حال حاضر به فکر خرید هر چیزی در منطقه مالی بودم (من نیستم) این ولز فارگو خواهد بود.

خطرات چیست؟

ولز فارگو در بین بانکهای اصلی حاشیه مشخصی دارد اما هر شش نفر در همان خطرات تا حدی شرکت می کنند. اینجا چندتایی هستند:

- کلیه بانکهای اصلی با هر مشارکت در بازارهای سرمایه این احتمال وجود دارند که رکود در تحریریه بخشی از یک چرخه طولانی تر از حد معمول باشد.

- همه بانکها با این خطرات روبرو هستند که فدرال رزرو در جنگ خود با تورم تحت تأثیر قرار خواهد گرفت. تعداد فزاینده ای از متفکران عمیق مانند جفری گوندلاچ و محمد الریان فکر می کنند که فدرال رزرو بیش از حد سخت می شود که منجر به رکود اقتصادی می شود. جرمی سیگل طی دو هفته گذشته به آن اردوگاه پیوست. من دیروز از خواب بیدار شدم و فکر کردم که این کار به آنچه فدرال رزرو در سال 1929 انجام داد ، افزایش می یابد ، و نرخ آن را برای رکود اقتصادی که قبلاً با شاخص های قوی مانند کاهش بار خودروهای ریلی در حال انجام بود ، افزایش داد. شما می توانید در مورد آن در کتاب شگفت انگیز و خواندنی جان کنت گالبرایت "Crash Great Crash: 1929" که از زمان نوجوانی چهار یا پنج بار دوباره خوانده ام ، بخوانید.

- اگر تورم و نرخ بهره یک سفر دور باشد ، چه می شود؟این می تواند نتیجه ای باشد که فدرال رزرو با رکود جزئی غالب شود. اگر تورم و نرخ بهره به 2-3 ٪ کاهش یابد ، این باعث می شود بانک ها از کجا خارج شوند؟محتمل ترین پاسخ این است که آنها به شرایط بدبختانه ای که در دهه 2010 با NII و NIM کم ادامه داشتند ، باز می گردند و مجبور می شوند به نوعی درآمد خود را با هزینه ایجاد کنند.

- یک شورش سپرده گذار می تواند بانک ها را وادار کند حتی در بررسی حساب های تولید ناامیدی بزرگ در حاشیه ها ، هزینه بیشتری بپردازد. یا با افزایش نرخ ، تقاضا برای وام می تواند کاهش یابد.

- یک پیروزی بزرگ دموکرات در انتخابات میان دوره ای می تواند الیزابت وارن را قادر سازد تا چیزهای غیرقابل تصور را به بانک های بزرگ وارد کند ، و آنها را به طور مؤثر به وضعیت آب و برق سوق می دهد که کمی شبیه به ملی سازی است.

شما می توانید حس خود را از احتمالات بر روی خطرات فوق قرار دهید. مورد پیش فرض ، مانند همه چیز ، این است که ما بانک ها را به هم می ریزیم. شما احساس می کنید که به روز به روز اعتقاد دارید که روز به روز ، و اینگونه است که بیشتر ما زندگی خود را زندگی می کنیم. اگر احساس می کنید نیاز به خرید بانک دارید ، ولز فارگو یکی است. فقط بیش از حد ارزیابی نکنید که چقدر خوب با مالی کار خواهید کرد فقط به این دلیل که به تعداد فعلی به نظر می رسد ارزان هستند.

این مقاله توسط نوشته شده است

آموزش استراتژی معاملاتی...

ما را در سایت آموزش استراتژی معاملاتی دنبال می کنید

برچسب : نویسنده : ملیحه نصیری بازدید : 28